- Влияние глобализации на налоговую конкуренцию: как страны борются за инвестиции и бизнес

- Что такое налоговая конкуренция и почему она стала таким важным инструментом модернизации экономики?

- Формы налоговой конкуренции

- Глобализация и новые вызовы для национальных налоговых систем

- Ключевые проблемы‚ связанные с глобализацией и налоговым регулированием

- Механизмы борьбы с негативными последствиями налоговой конкуренции

- Основные направления борьбы

- Перспективы развития налоговой конкуренции в условиях глобализации

- Тенденции и новые подходы

Влияние глобализации на налоговую конкуренцию: как страны борются за инвестиции и бизнес

В современном мире глобализация стала неотъемлемой частью развития национальных экономик. Страны становятся все более связаны между собой через международную торговлю‚ инвестиции‚ информационные технологии и миграцию населения. Одним из ярких проявлений этого процесса является усиление налоговой конкуренции, стратегический механизм‚ с помощью которого государства пытаются привлечь иностранные инвестиции‚ растить экономический рост и улучшить свои условия для бизнеса.

Несмотря на очевидные выгоды‚ связанные с интеграцией в глобальную экономическую систему‚ налоговая конкуренция вызывает множество вопросов и дискуссий. Какие методы используют страны для повышения своей привлекательности? Какие риски она несет для налоговых систем и социального государства? И самое главное — каким образом глобализация меняет правила игры в области налогового регулирования?

Что такое налоговая конкуренция и почему она стала таким важным инструментом модернизации экономики?

Налоговая конкуренция — это процесс‚ при котором государства снижают налоговые ставки или предоставляют другие льготы и преференции‚ чтобы привлечь компании‚ инвесторов и состоятельных индивидуальных предпринимателей. В условиях глобализации такие меры становятся особенно актуальны‚ поскольку страны борются за ограниченные ресурсы‚ инвестиционные потоки и высокооплачиваемую рабочую силу.

Основная идея заключается в том‚ что налоговые ставки могут стать решающим фактором при выборе места ведения бизнеса или инвестирования. Чем более привлекательной кажется налоговая политика страны‚ тем выше шансы получить дополнительные рабочие места‚ налоги и инновационные проекты.

Формы налоговой конкуренции

- Снижение налоговых ставок — уменьшение налоговых ставок на прибыль‚ капитал‚ доходы физических лиц.

- Льготные режимы — освобождение от налогов для новых предприятий или в особых экономических зонах.

- Международные соглашения — введение соглашений о двойном налогообложении и обмене информацией.

- Создание благоприятных условий для транснациональных корпораций — определение специальных налоговых режимов‚ упрощающих налоговое администрирование.

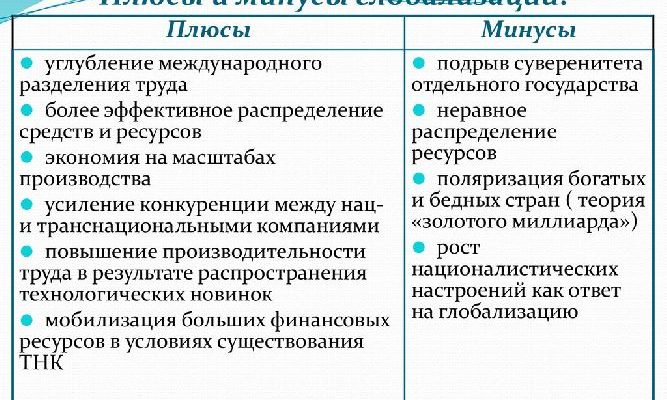

Все эти меры создают конкурентную среду‚ стимулирующую развитие бизнеса‚ но одновременно вызывают опасения по поводу нивелирования налогов и недофинансирования важных социальных программ.

Глобализация и новые вызовы для национальных налоговых систем

Глобализация существенно меняет правила игры‚ вводя новые вызовы и возможности для налоговых органов по всему миру. Международная мобильность капитала и безналичные операции позволяют компаниям легально избегать высоких налогов в некоторых юрисдикциях путем трансграничных схем и структур.

Это вызывает необходимость поиска новых решений и инструментов для защиты налоговых баз и обеспечения справедливого распределения налоговых обязательств между странами.

Ключевые проблемы‚ связанные с глобализацией и налоговым регулированием

| Проблема | Описание |

|---|---|

| Конкуренция за базы налогообложения | Компании используют разницу в налоговых ставках разных стран и схемы их минимизации |

| Механизм «подставных компаний» | Создание оффшорных структур для уменьшения налоговых обязательств |

| Недостаточная координация налоговых правил | Отсутствие унификации систем налогового законодательства |

| Проблемы налогового избегания | Использование loopholes и схем налогового планирования |

Понимание этих вызовов помогает увидеть‚ что глобализация не только предоставляет новые возможности‚ но и требует от государств повышенного внимания к международной координации налоговой политики.

Механизмы борьбы с негативными последствиями налоговой конкуренции

На фоне растущей налоговой конкуренции возникает необходимость внедрения механизмов‚ позволяющих сохранить стабильность бюджетных доходов и обеспечить справедливое распределение налогового бремени.

Основные направления борьбы

- Международное сотрудничество — создание совместных платформ для обмена информацией‚ согласование налоговых правил и борьба с трансграничным налоговым уклонением.

- Увеличение прозрачности — внедрение автоматического обмена налоговой информацией‚ стандартизация отчетности и деклараций.

- Усиление законодательства — борьба с налоговыми схемами‚ создание специальных налоговых режимов‚ направленных на предотвращение агрессивного налогового планирования.

- Реформирование налоговых систем — отказ от низких налоговых ставок в пользу более сбалансированных и устойчивых налоговых структур.

Эти меры требуют согласованных усилий многих стран и международных организаций‚ таких как ОЭСР и ЕС‚ а также постоянного обновления законодательства и правил.

Перспективы развития налоговой конкуренции в условиях глобализации

Каким будет будущее налоговой конкуренции? В каких направлениях будет развиваться борьба за налоговые базы в условиях растущей взаимозависимости? Ответы на эти вопросы требуют внимательного анализа текущих тенденций и стратегий.

Тенденции и новые подходы

- Минимальные глобальные налоговые ставки — постепенное продвижение идеи о согласовании минимальных налоговых ставок на международном уровне.

- Контроль за трансфертным ценообразованием, расширение полномочий налоговых органов по проверке транснациональных сделок.

- Использование цифровых технологий, автоматизация процессов‚ внедрение систем искусственного интеллекта для выявления схем уклоненияю.

- Борьба с налоговыми оффшорами — расширение перечня стран и операций‚ недопустимых с точки зрения налоговой политики.

Планируется‚ что глобализация столкнеться с вызовами‚ требующими не только реформ‚ но и международного диалога‚ согласованных стандартов и новых подходов к налоговому регулированию во имя справедливости и устойчивого развития.

Вопрос: Насколько глобализация делает налоговые системы более уязвимыми или‚ наоборот‚ способствует их укреплению и модернизации?

Ответ: Глобализация одновременно создает угрозы и возможности для налоговых систем. С одной стороны‚ она увеличивает риски утечек налоговых доходов‚ способствует сложностям в борьбе с уклонением и усиливает конкурентное давление между странами. С другой стороны‚ именно международное сотрудничество и цифровые технологии открывают новые горизонты для модернизации налогового регулирования‚ повышения прозрачности и создания справедливых условий для всех участников экономики.

Подробнее

| налоговая конкуренция и глобализация | международное налоговое сотрудничество | налоговые оффшоры | минимальные глобальные ставки | трансфертное ценообразование |

| налоговые схемы уклонения | цифровые технологии в налогах | статьи по налоговой конкуренции | механизмы защиты налоговых баз | стратегии налогового регулирования |